应对策略与思考

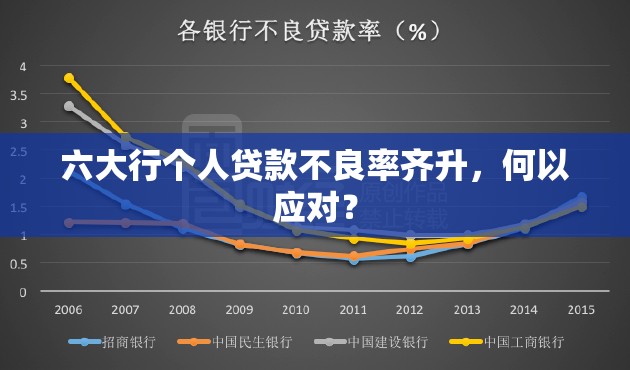

近年来,随着国内金融市场的快速发展,个人贷款业务已成为各大银行的重要业务之一,近期六大行个人贷款不良率齐升的现象引起了广泛关注,面对这一挑战,银行应如何应对?本文将就此问题展开讨论。

六大行个人贷款不良率齐升的现状

个人贷款不良率的上升,意味着银行在个人贷款业务中面临的风险加大,六大行作为国内金融市场的领头羊,其个人贷款不良率齐升的现象,无疑给整个行业敲响了警钟,这一现象的背后,既有宏观经济环境的影响,也有银行内部管理的问题。

应对策略

-

强化风险评估与监控 银行应加强个人贷款业务的风险评估与监控,建立完善的风险管理体系,在审批贷款时,应更加注重借款人的信用状况、还款能力等因素,避免向高风险客户发放贷款,对已发放的贷款进行持续监控,及时发现潜在的风险点,采取有效措施进行风险控制。

-

完善内部管理机制 银行应完善内部管理机制,提高员工的风险意识,通过加强员工培训,提高员工的业务水平和风险识别能力,建立严格的问责机制,对违规操作的行为进行严肃处理,确保个人贷款业务的合规性。

-

创新产品与服务 面对个人贷款不良率上升的挑战,银行应积极创新产品与服务,以满足不同客户的需求,通过开发低风险、高收益的个人贷款产品,吸引优质客户,降低整体不良率,提供优质的客户服务,提高客户的满意度和忠诚度,降低违约风险。

-

加强与政府部门的合作 银行应加强与政府部门的合作,共同应对个人贷款不良率上升的问题,通过与政府部门共享信息,了解借款人的信用状况和还款能力,降低风险,积极参与政府的相关政策制定和实施,为个人贷款业务的健康发展提供支持。

-

引入科技手段 银行应引入科技手段,提高个人贷款业务的智能化水平,通过大数据分析、人工智能等技术手段,对借款人的信用状况、还款能力等进行精准评估,提高风险控制的效率与准确性。

六大行个人贷款不良率齐升是一个严峻的问题,需要银行采取有效的措施进行应对,通过强化风险评估与监控、完善内部管理机制、创新产品与服务、加强与政府部门的合作以及引入科技手段等措施,银行可以降低个人贷款业务的风险,实现健康发展。

闽ICP备2021006130号-1

闽ICP备2021006130号-1

还没有评论,来说两句吧...